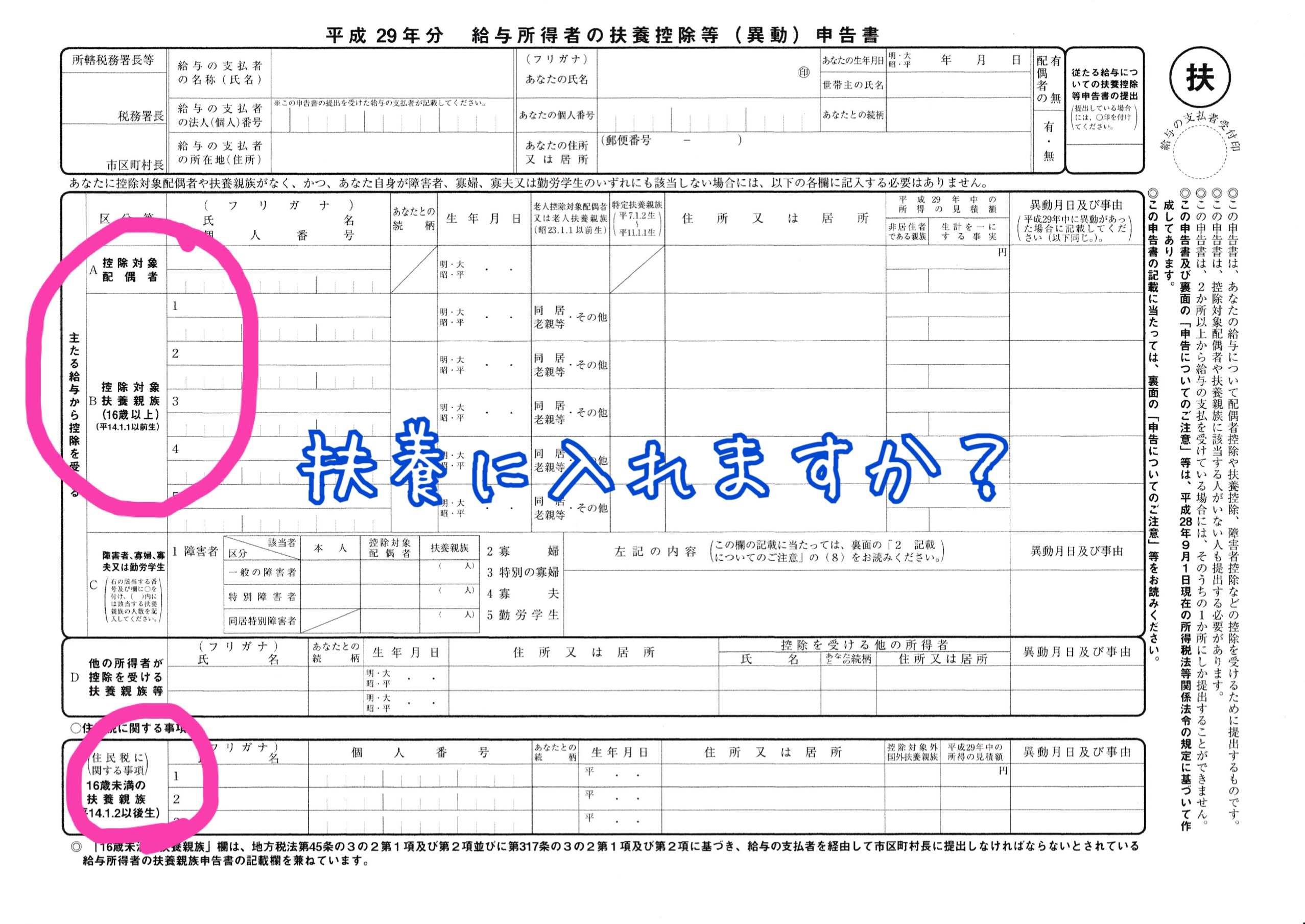

(2025年年末調整用)

年末調整で一番よく相談があるのは「扶養に入れる」「扶養を外れる」という問題です。

生命保険料などはハガキがありますし、自分がよくわからなくてもハガキなどをつければ会社がやってくれることがほとんどです。ただ、扶養などで外から証明ができないものについては自分でしっかり把握しないといけませんし、何より間違えやすいポイントでもあります。

扶養家族がいる場合、どこにどんな人を書けばいいのか解説します。

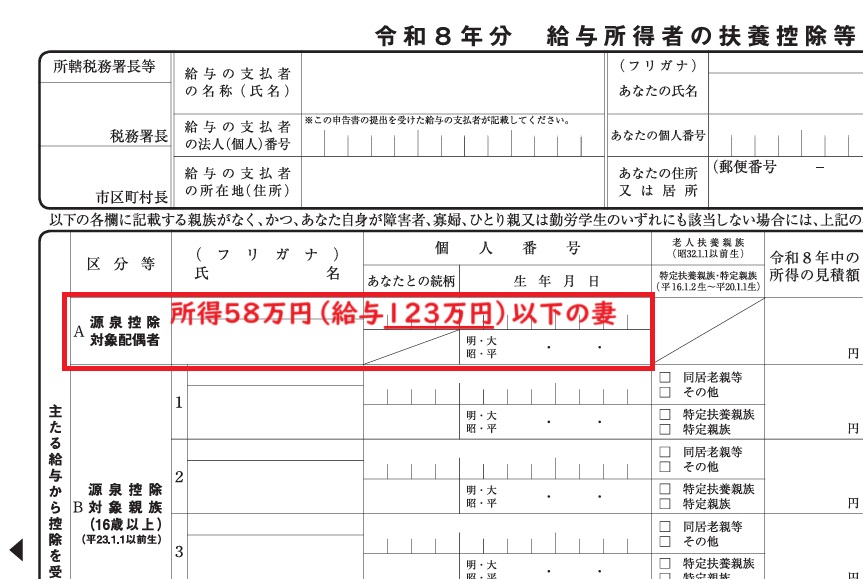

A 123万以下の妻:控除対象配偶者

配偶者は「妻・夫」です。妻が夫の扶養に入る場合も、夫が妻の扶養に入る場合も同じです。

ここに書けるのは(給与収入が)123万円に収まっている配偶者だけです。

専業主婦などで無収入の人もそうですし、パートで123万以下の場合もそうです。自営業でも入れることもあります(←自営業の人は123万円と違う数字ですのでご注意ください)

※123万円というのは、あくまで給料だけもらっている人の金額です。個人事業・不動産収入・年金などは別カウントです。

123万円に交通費は入りません。

所得の書き方については、配偶者控除等の書き方のページをご参照ください。

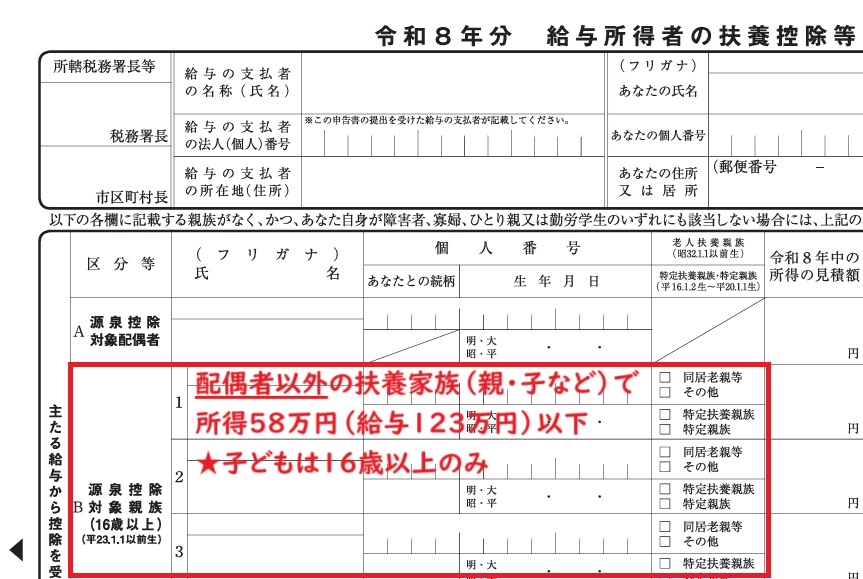

B 123万以下の妻以外:控除対象扶養親族

こちらは、妻・夫以外で扶養している人です。

ただし子供は年末時点で『16歳以上』の子だけです。

小さく対象となる生年月日が書いてあるので、お子さんの生年月日を確認して該当する子どもを書きましょう。

さらに18歳~22歳の子は『特定扶養親族』のところにチェックを入れてください。

(この年齢の子はお金がかかるころなので、控除が大きいです)

それより後に生まれている子(16歳未満)は、一番下の『〇住民税に関する事項』に書いてください。

ほかに、扶養親族がいる場合もこの欄に書きます。

例えば父・母などです(年齢・年金収入などに注意してください)

いずれも書けるのは、給与収入が123万円に収まっている人だけです。

アルバイトなどで123万円以上稼いでしまった子どもはここには記入できません。

ただし、その子が18歳~22歳の場合は「特定親族特別控除」として、もう一枚の紙で控除を受けることができます。

老後の年金を受け取っている人を扶養に入れる場合は、収入は123万円とは別基準ですのでご注意ください。

(年金でも遺族年金・障害年金は非課税ですので、内訳の確認を忘れずに!)

記入するのは名前・マイナンバーは会社に聞いてから・続柄・生年月日・同居老親に該当するなら〇を、その人の住所(同居しているなら、『同上』でも構わないです)

所得がわからないときはどうしたらいい?

『所得の見積額』の欄は間違えて書いてくる人が多い項目です。

よーく目を凝らしてみると

『所得』って書いてありますよね。

収入と所得は全くの別物なのです。

パートや会社員で給与しか収入がない人は源泉徴収票を見ればわかります。 iDeCoは節税だよ!生命保険も節税になるよ!なんて話はよく聞きます。そして「所得税の率と住民税の10%を足した額をかけると節税の金額がでるよ」なんて話もよくし ...

源泉徴収票の給与所得控除後の金額が「所得」です。

▼こちらの記事も参照してみてください。

源泉徴収票からわかる!自分の所得税率の確認方法(パート・会社員編)

とにかく、年末調整で担当者が知りたいのは「ここに書いてある人が、本当に扶養に入れるのか」です。

どうしてもわからなかったら、自分で頭を抱えて所得計算をしなくても『給与収入 年間90万』とか、わかりやすく書いてくれればそれでオッケーです。

所得じゃないことを書くのが気になるなら、ポストイットにでも書いて貼って出してください。

収入が給与だけなら、収入が分かれば担当者は所得を計算することができます。

一番いいのは、源泉徴収票をコピーして渡してしまうことですね。

扶養に入れようとしている親族が日本に住んでいない場合は、その隣の「非居住者である親族」の欄にも記入します。

普通に一緒に暮らしている、一人暮らしをしているが日本に住んでいるなどの場合は書かなくてOK

◆非居住者である親族

⇒留学して日本にいないけど養ってるとか

◆生計を一にする事実

(この表現、所得税でよく出てくるけど「せいけいをいつにする」って読みます)

⇒要は養ってる事実を書けってことです。(例えば仕送り100万など)

この辺のイレギュラー項目があるときは、前もって担当者に指示を仰ぎましょう。