いくらまで扶養に入っていられるの?

103万?106万?130万?150万?

いえいえ、実は201万円なんです。

ええっ!と思ったでしょうか。

いろんな数字が出てきてわかりにくい「扶養のこと」ちゃんと知っておきたいですね。

今日はすでにパートなどで働いている妻(夫)が「どこの数字を見たら自分が扶養でいられるかわかる?」というのをシンプルに図説します。

子どもの扶養や親を扶養する数字とは違います。あくまで妻(夫)などの配偶者の扶養についてです。

税金の扶養と社会保険の扶養

まず大前提として、いわゆる私たちの言う「扶養」には「税金の扶養」と「社会保険の扶養」があります

税金の扶養は、妻を扶養することで夫の税金を減らすことができる制度です。

社会保険の扶養は、夫と同じ健康保険に被扶養者として入り、健康保険証をもらったり保険料を払わずに国民年金に加入することができるなど制度です。

一口に扶養といっても「制度が違う」

つまり「基準が違う」ということです。

今日の記事では「税金の扶養」についてのお話をしていきます。

社会保険の扶養とは全く関係ありませんので気をつけましょう。

税金の扶養は「完全扶養」と「一部扶養」

妻を扶養するのには、実は2段階あります。

養っている度合いによって、夫の税金を計算する元を小さくしてくれる額が変わってくるのですね。

完全に扶養されている場合、扶養に入れている夫は「配偶者控除(はいぐうしゃこうじょ)」が使えます。

収入が増えてきて、完全に扶養されるほどではない場合は一部扶養してもらうことができます。この場合は夫は「配偶者特別控除(はいぐうしゃとくべつこうじょ)」が使えます。

いくらまでは扶養、それを超えたら一発アウト!ではないというのがポイントです。

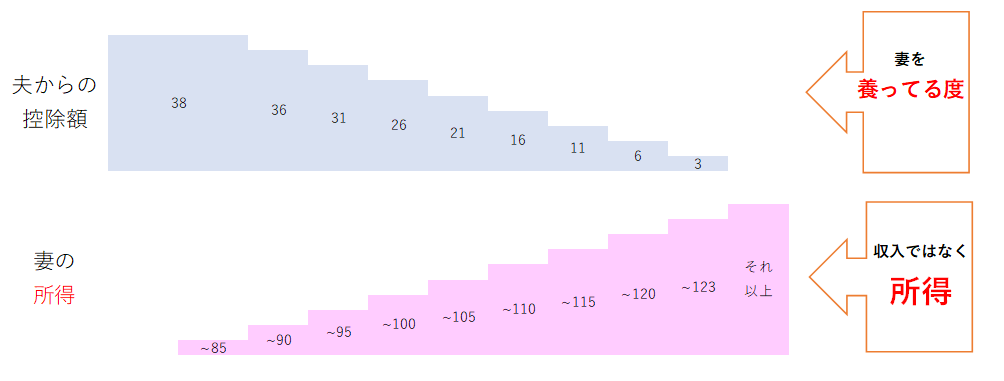

▼この図を見てイメージしてみてください。

妻の収入(ピンク)が増えていくごとに、夫の控除額(水色)は減っていきます。

この図に入っている数字は「所得」と「控除額」なので、給料の額面や税金とは違います。

「所得」で見る大事さ

上記の図にも「所得」と書きました。

実はこのキーワード、税金について考えるときにとても大事な言葉です。

何かものを売っているとして、売上がもうけではないですよね。売るために仕入れをしてきたり経費が掛かったりしてその残りがもうけです。

税金はこの「もうけ(所得)」ベースで何でも話が進んでいくのです。

はい、その通りです。

でも給料をもらうにもある程度必要なお金はかかってくるので、その経費は「このくらいの年収の人はこのくらい」とあらかじめ決められています。ちょっとだけこの言葉を覚えておいてほしいのですが、この給料のみなし経費を「給与所得控除」と言うのですね。

この記事ではそれについては忘れて大丈夫です。

ともかく、大事な数字は収入ではなく「所得」だということです。

扶養に入れる基準は「合計所得」で判定

では、扶養に入れる判断はどこを見ればいいのか?

今回の記事のポイントです。

扶養に入れるかを判断するために必要な数字は「合計所得」です。

いろんな種類の収入がある人がいるので、いろいろある人は「合計」した数字で見る必要がある。それだけです。

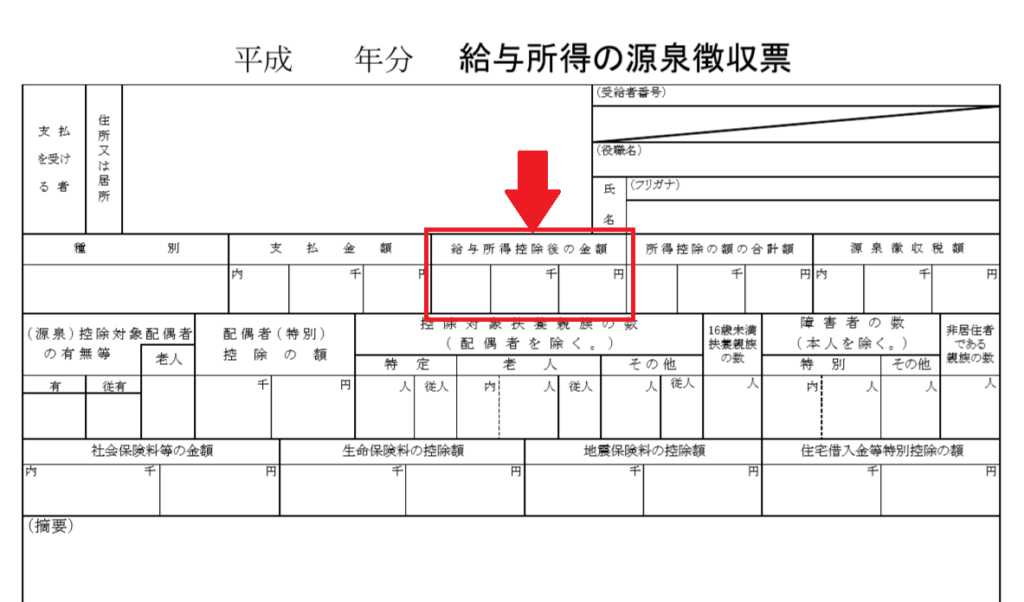

源泉徴収票で見る場合

収入が給料しかない場合は、源泉徴収票を見れば一発です。

こちら▼

支払金額の右隣「給与所得控除後の金額」

これが、扶養に入れるかどうか、どの程度の扶養具合かを判定するための数字です。

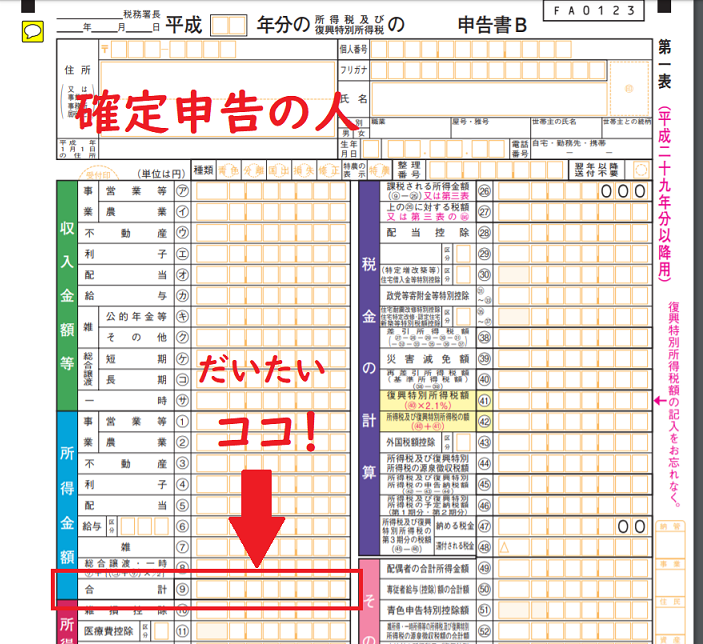

確定申告書で見る場合

給料以外の収入があって確定申告している場合は、確定申告書を見るのが手っ取り早いです。

こちら▼

だいたいココ!だなんて、FPにあるまじき書き方です。笑

税金の専門の方が見たら激怒するに違いありません。

もし、「退職所得」「山林所得」「株式の配当・譲渡」(←確定申告が必要なもの)「土地・建物の譲渡」などがある場合は、そっちの金額も足すことになっているので「だいたい」と書きました。

でも、それってそんなに頻繁にある事じゃないですよね。そんな収入がある場合は自分でわかって確定申告していることがほとんどのはず。

そこまで書くとわかりにくいので、今回は省略します。

それでは、自分の合計所得が分かったところでメモしておきましょう。

自分が扶養に入れるかどうか

その「合計所得」を元に、自分が扶養に入れるかを判定します。

所得95万円以下

上でメモした数字が95万円以下の場合は完全扶養に入れます。

※厳密にいうと58万円までが完全扶養(配偶者控除)58~95万円は一部扶養(配偶者特別控除)なのですが、夫の税金計算のモトから引ける金額が同じなので、ここでは完全扶養と表現します。

95万円超~133万円以下

上でメモした数字が95万~133万円の間なら一部扶養(配偶者特別控除)に入れます。

扶養具合は自分の収入が上がるにつれて下がってくるので注意しましょう。先ほどの階段式の図のイメージです。

133万円を超えている場合

上でメモした金額が133万円を超えている場合は、夫の扶養に入ることはできません。

遠慮せずガンガン稼ぎましょう(笑)

この133万円というのが、給料の「収入」でいうと約201万円なんですね。

ただし、夫に所得制限があります

完全扶養であれ一部扶養であれ、夫の収入(所得)が高い場合は扶養に入れないことがあります。

夫の所得が900万円(給料だけの場合は年収1095万円)を超えてくると所得制限に引っかかります。

所得の確認の仕方は↑で書いた妻の場合と同じです。

扶養に入り忘れちゃった!場合

源泉徴収票が出るのは年末調整が終わってから。

確定申告書が出来上がるのも年が明けてから。

夫の年末調整は終わってしまって、入り忘れちゃった!ということもあるかもしれませんね。

そんな場合は、後から「夫が」確定申告をして妻を扶養に入れる手続きをすることができます。

扶養に入れるだけの手続きは難しくないですし、わざわざ税務署に行かなくても、家のパソコンで作って郵送で提出することもできます。

(国税庁 確定申告コーナーより)

年末調整しかしたことが無いとハードルが高く感じるかもしれませんが、源泉徴収票を手元に置いて指示されるままに入れていくとほとんど完成です。

諦めずに確認してみてくださいね!