2024年から始まる、いわゆる「新NISA」

具体的なルールが決まってから注目を浴びていますね。

この記事では、今までのNISAと新NISAの違いや、それについていただいた質問に回答していきます。

1:そもそもNISAって何?

NISAというのは「少額投資 非課税制度」のことです。

本来、株や投資信託を持っていてそこから配当を受けたときや、それらを売却して利益が出たとき、その利益に対して約20%の税金が掛かる決まりになっています。

もし10万円利益が出たとすると、その20%の2万円を納税します。

これがNISA口座の中で取引した場合、その約20%の税金が掛からずに、”もうけ”はすべて手元に残すことができる。

これが「非課税」の意味です。(運用益非課税などと表現されます)

利益に本来かかるはずの税金をナシにするわけですから、いくらでもされてもらっては税務署は困ってしまいます。

そのため、NISAで投資できる金額には上限が決まっています。これが少額に抑えられているため「少額投資」ということです。

2023年までのNISAは2種類あります。

「一般NISA」と「つみたてNISA」です。

NISAという「箱」が渡されるとイメージしてみましょう。

一般NISAという箱は年間に120万円まで入れることができます。そしてその箱の有効期限(非課税期間)は5年間です。

これに対し、つみたてNISAという箱は年間に40万円まで入れることができます。箱の有効期限は20年間です。

2:2024年からどう変わるの?

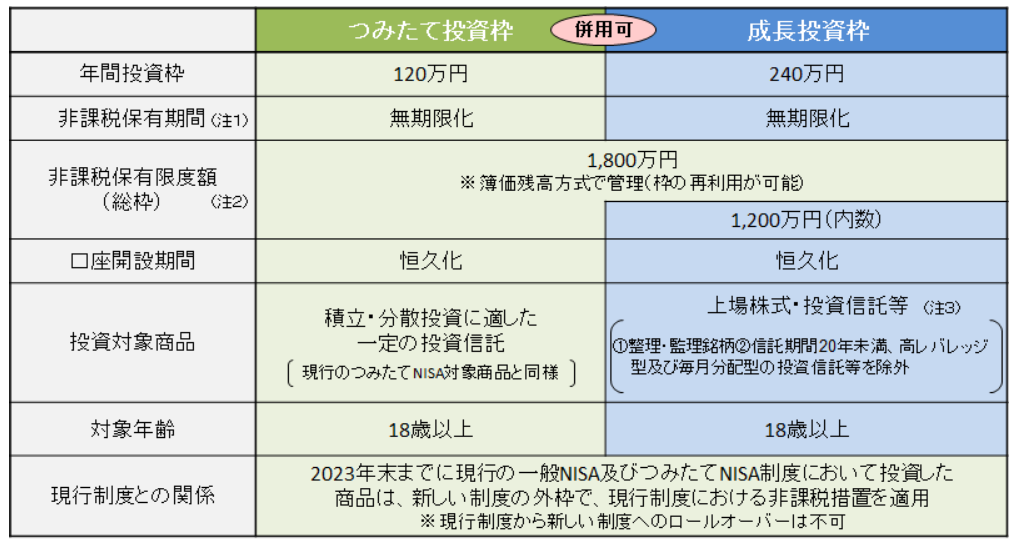

まずは一般とつみたての制度が実質一本化されます。

これまでの一般NISAは「成長投資枠」として、これまでのつみたてNISAは「つみたて投資枠」として一つの箱になるイメージです。

制度は恒久化されていつでも始めることができ、これまでの5年や20年といった期間はなくなり「無期限で非課税」投資が可能です。

年間の投資枠はつみたて投資枠で年間120万。成長投資枠で年間240万円。合わせて年間360万円まで非課税で投資することが来ます。

ただし、いくらでも利用できるわけではなく、トータルの投資限度額として1800万円(うち、成長投資枠は1200万円)となりました。

3:NISAは、やっぱりやったほうがいい?

この低金利の時代、お金を貯金していてもなかなか増えていきません。

逆に物価が上がるなどインフレになっていくと、貯金の利息ではそれに追いつかない可能性があります。モノの値段が上がっているのに貯金が増えていかないと、買えるものは減ってしまいます。つまり貯金の価値が実質減ってしまうということです。

そう考えると、自分が働いて貯金するだけではなく、お金にも働いてもらいながら自分の資産を形成するのはとても大事なことになってきます。

時間をかけて投資でお金を育てていこうと思ったときに、さまざまな優遇があるNISAはとても有利です。

全員が必ずするべきものではありませんが、条件があっているのならぜひ積極的に利用を検討してもらいたいと思います。

4:NISAをしてみようかな?という人は、どこでなにをすればいいの?

まずは証券会社や銀行でNISA口座を開設をします。

今はパソコンやスマートフォンからインターネット上で手続きが完了できる証券会社も増えています。

短いところでは1週間かからずにスタートできることも。

口座が開設され、買いたい金融商品と投資する金額を決めたら、お金を入金したり、引き落としの設定をしたりして投資を開始します。

5:結局、NISAをしている人は、何を買っているの?

つみたてNISAは、金融庁が「長期でお金を育てることに向いている」と考えられる基準をクリアした投資信託やETFと呼ばれるものが、買えることになってます。その基準を満たした商品の中から、自分が口座開設をした金融機関で取り扱っているものを積立形式で購入します。

一般NISAは投資信託以外に株式などを購入することもできるので、応援したい会社の株式などを購入する人もいます。

6:NISAで「損する」ことはないの?

投資は貯金と違って、元本が保証されているものではありません。

そのため、買ったときや売ったときの値段によっては損をすることもあります。

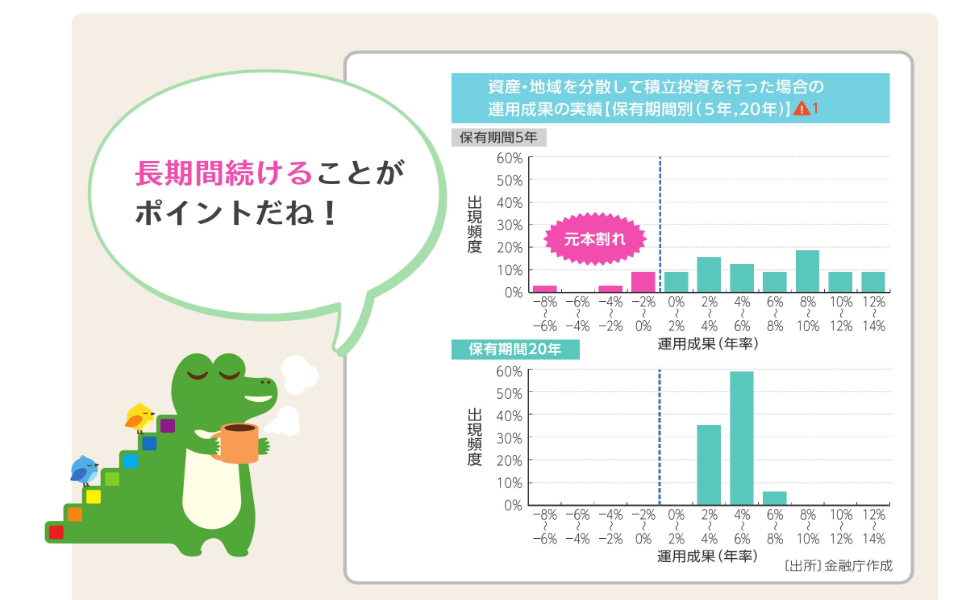

ですが、短期での利益を目指すのではなく15年や20年の長期で考えて、分散して投資をして、積み立てでコツコツ続けていくことで、損する可能性を減らすことができるといわれています。

実際に分散した投資信託を20年間積み立てた場合、元本割れの可能性が低いというデータもあります。長期・積立・分散という基本を押さえることが大切ですね。

(金融庁 つみたてNISA早わかりガイドブックより)

(金融庁 つみたてNISA早わかりガイドブックより)

7:なぜ NISAの制度を変えるの?政府の狙いは?

狙いは大きく分けて2つあるのでは、と考えています。

1つは、現状の低金利の状態ではなかなか資産は増えていかないことへの対策です。

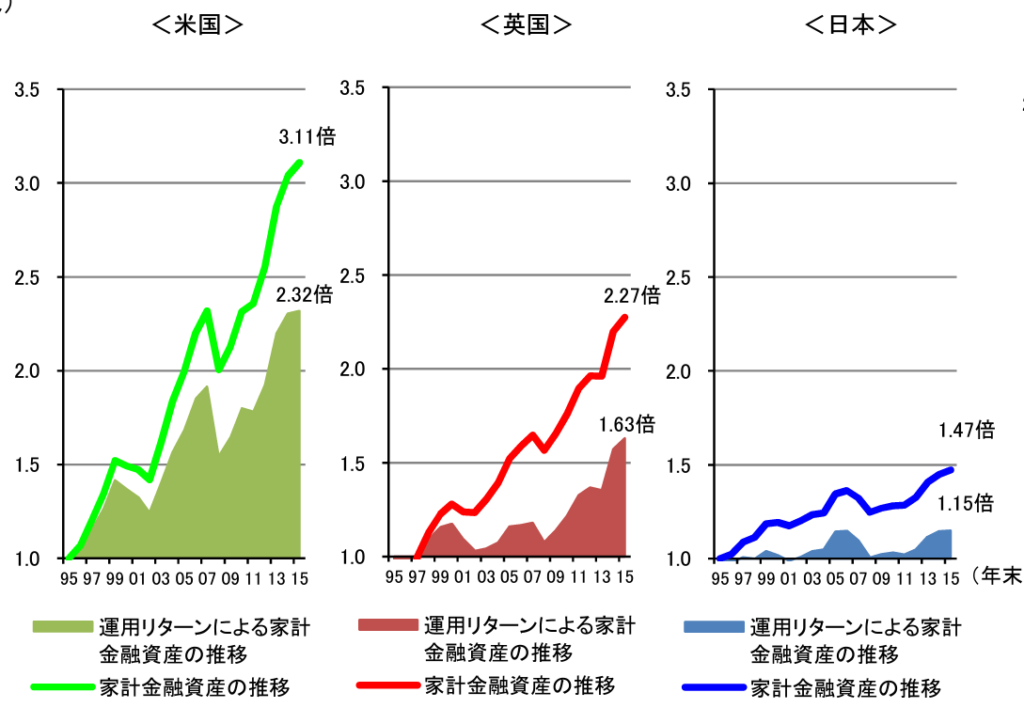

(金融庁(2019年3月) 家計金融資産の現状分析 参照)

日本はアメリカやイギリスと比べると、個人の財産の多くが現金預金になって眠ってしまっています。そうなると、なかなか個人の資産が増えていきません。

長生きになっている時代では現役世代を終えた後の老後期間が長くなっています。長生きは喜ばしいことですが、生きていればお金がかかります。多くの人が安心して暮らしていくために、その眠っているお金を活用してみんなが資産を増やしてほしいと考えているのではないでしょうか。

2023年までのNISA制度は、2014年に一般NISAが始まり、2018年につみたてNISAが始まるなど複雑になっています。これをシンプルで使いやすい制度にして、利用者を増やしたい狙いです。

2つ目は、経済を活性化するためにその個人のお金もどんどん動かして欲しいからです。

銀行は預金として預かったお金を企業に貸してはいますが、それは企業にとっては借金です。投資という形で企業に出資されていくことで、企業がお金を調達して事業を展開し、利益を上げていくなどしてより経済活性化につなげていきたいと考えているのではないでしょうか。

また多くの人が投資や投資先について考えることで、金融についての知識や判断力が高まっていきます。

社会に悪影響な会社への資金供給が減り、社会をよりよくすると考える会社にお金が集まるようになるかもしれません。

投資先を選ぶ目が養われて、より良い金融商品が作られていくなどもありますね。

8:変えることによって、NISAをやる人、増えると思いますか?やりやすくなる?

今まで定められていた「期限」がなくなったのは大きなメリットです。

どうしても期限があるとその先のことを考えてどうしよう?とためらったり、「5年後にロールオーバー」という選択肢があることで仕組みがわかりにくくなっていました。

一般NISAを引き継ぐ「成長投資枠」とつみたてNISAを引き継ぐ「つみたて投資枠」が併用できることも大きなメリットです。

これまではどちらか一方しか選択できなかったため、どちらを選べばいいかわからないという悩みもありました。

これが併用ができるようになることで、その選択・決断を一つしなくて済むので始めやすくなるかもしれません。

ただ、これだけでは今までやったことがない人が急に始められるか、というとちょっと別問題かもしれません。

9:NISAを新しく始めるなら、2024年になってからがいい?

長期でお金を育てることが目的なら、わざわざ2024年まで待つ必要はないと思います。

つみたてNISAならそもそも20年という十分な長期で運用できるからです。2023年に開始したつみたてNISAのお金は2042年まで非課税です。新しいNISAの生涯投資枠とは別枠で持つこともできるので、利用しておくと非課税枠の有効活用になるかもしれません。

今のうちに口座開設などの手続きをしておけば、2024年の新NISA制度が始まったときに改めて口座開設をする必要もなくなります。

せっかく投資できるお金が準備できるのだったら、そのチャンスも逃さないほうがいいかもしれませんね。

10:「つみたて投資枠」と「成長投資枠」、初心者はどちらが向いている?

投資経験がこれまでなくて「今安いのかな?」とか「タイミングはどうかな?」というのに迷ってしまうなら、つみたて投資枠で購入できる投資信託をコツコツ積み立てて買うところからスタートするのがいいですね。

ただ、成長投資枠は、つみたて投資枠と同じように投資信託を積み立てて使うこともできます。

初心者の方がいきなり月に30万円の高額積立をすることはあまりないでしょうから「どちらの枠」かというのはあまり悩まなくても大丈夫です。

どちらかというと「つみたて投資枠で買える商品」(=従来のつみたてNISAの基準を満たしている商品)の中から選択するようにしていくと、長期で資産を育てやすい商品選びがしやすくなります。

11:枠が広がったり、無期限になったり、良い事ばかりに見えますが、注意点も教えてください。

まずは今のNISAから新しいNISAへのロールオーバー(移し替え)ができないことには注意が必要です。

もともと、つみたてNISAはロールオーバーができません。一般NISAは翌年の一般NISAにロールオーバーができましたが、新NISAにロールオーバーはできません。

つまり、2019年の一般NISAは2023年末に5年の非課税期間を終えても、2024年からの新NISAの成長投資枠にロールオーバーはできません。2019年の一般NISAは売却または課税口座へ移動することになります。

課税口座で保有している株や投資信託も新NISAへ移動することはできませんので、新NISAで保有したい場合は一度売却(課税)後に、新NISAで買い付けることとなります。

また、いままではできなかった「売却した場合に枠が復活する」という表現にもちょっと注意が必要です。

これまでのNISAはつみたてでも一般でも売却しても、年間に利用できる非課税投資枠は再利用できませんでした。

今回の新制度は売却してもまた枠が使えるという表現を見かけることがあります。ですが売却しても、その年に投資できる金額はつみたて枠で120万円、成長投資枠で240万円はかわりません。短期での売買をしないように制限をかけているということです。

では何が復活するのかというと、生涯投資枠の1200万円や1800万円の部分です。

すでに限度額いっぱいまで買っている人が、売却すると枠が空くので、その空いた部分をまた翌年などから年間の投資枠の範囲で投資をしていいよ、ということです。

今まで通り短期での売買はしにくいもの、と思っておくといいですね。

12:新しいNISAの制度、評価できるところ、課題だと思うところは何でしょうか?

制度・非課税期間が無期限になった(恒久化された)ことはとても大きな改正です。

制度の終わりを気にしていると長期で考えにくかったのでその点はとても便利になりました。

また、生涯投資枠も1800万円と、多くの生活者にとっては基本的な資産を作る制度の枠としては十分だと思います。この額は最終的な金額(利益を含めて)ではなく、あくまで投資元本です。

毎月5万円の積立を30年間で投資元本が1800万円。平均して3%の運用益があれば最終的には2900万円までになります。

課題だと思うのは、枠が広がったことは今までやったことがない人が踏み出すには後押しになりにくいことです。今すでに満額やっている人がさらに投資する後押しになるかもしれませんが、0を1にするためのルール変更にはなりにくいと感じています。

なぜなら、今NISAをやっていない人の理由は「年間投資枠が少ないから」「非課税期間が20年だから」ではないと思うからです。

月に10万円積み立てできるといわれても、その額が捻出できる人ばかりではありません。

そういう意味では、この制度を活用するためには「(NISAを含めた)投資の仕方」を伝えるだけでは足りません。

人生で大きなお金が動くタイミングはいつか、そのためのお金をどう準備していくか。そしてそれにNISAをどう生かしていくか、という総合的なアドバイスが必要になってきます。

投資できる金額を増やすだけではなく、はじめの一歩を踏み出す後押しができるアドバイザーも一緒に増やしていく必要があるだろうな、と思っています。

まずはどこから?はご相談下さい

自分の家計はNISAをやっていい?やるべき?そのお金をどうやって捻出したらいい?という家計のご相談は「個別の相談」で承ることができます。

焦って飛びつく前に、家計の整理をして「どこにお金を置くのが良いか」を確認することで、投資も失敗しにくくなります。

すでに貯まっているお金が眠っていたり、なんとなく貯まっているお金をつみたてNISAに入れたいけれど、一歩踏み出すことをためらっているようなら、iDeCo・つみたてNISA・年金を含めた老後資金までしっかり学んで安心のスタートを切れる「iDeCo・つみたてNISAスタートアップ講座」もご利用ください。

お金に働いてもらうという「投資」の仕組みを家計に持つことで、人生の選択肢は大きく広がります。

いま、少しの時間とお金を投じておくことで、より豊かな生活を手にして下さいね。

いきなり申し込むのはちょっと不安・・・というときは、無料のメルマガも発行しているのでぜひチェックしてみてください。