自衛官ならかなりの人が加入している「団体生命保険」

口数で書いてあって給料から保険料が天引きされているけれど、これって本当に安いの?

結論から言うと、凄い若いうちはそうでもないけれど(還付金を考慮すると)年齢が上がってくるとお得感がスゴイ。

どのくらい安いのか見てみましょう!

まずは団体生命保険の保険料と保障の確認

団体生命保険の内容はこちらです。

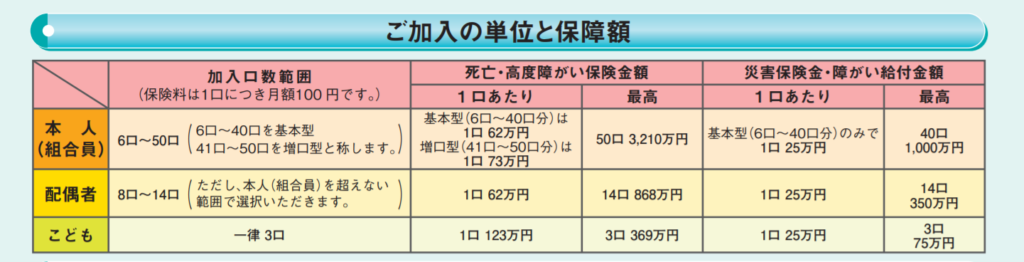

保険料は1口100円(/月)・10口で1000円(/月)です。

10口入ると死亡保険は620万円。

満口(=50口)入ると保険料はひと月5000円で死亡保険は3210万円です。

ちなみに、これは一社分ですのでもう一つの会社でも入っていたら倍ですからね!!!!!

ほとんどの人が「日本生命」と「明治安田生命」と両方入ってるんじゃない????

若い子だと、ひと月5000円(年間6万円)の掛け捨て死亡保険はあんまり安く感じないかもしれません。

自分が何口加入しているかは、「給料明細」もしくは「ご加入内容のお知らせ」をチェックしましょう。ただし、これも会社ごとにありますので1つだけで判断しないようにご注意くださいね。

そこで出てくる!鬼のような還付金!

この保険のクセモノなところは、還付金があるところです。

要は「一年間の収支を計算したら余ったから返すね」ってやつです。

ひと月50口を一年間はいると、トータルで600口分の加入です。

2019年の還付金は一口で約39円

(日本生命と明治安田生命で微妙に違います。毎年変わります。そしてそのお知らせもちゃんと自衛官さんには渡されているはずです)

となると、満口の還付金は「23,400円」

保険料は60,000円ー還付金23,400円。実質年間の保険料は36,600円です。月にすると3,050円。一口61円。

たーだーし!還付金を家計に戻さずお小遣いにしていたり、内緒にしている人多数(笑)

その場合はこの計算は成り立ちませんのでご注意ください。

(2社で満口入っていると4万円以上のお小遣いが・・・・)

※最近はこの還付金は口座に振り込む形で戻されています。が、給与口座とは別を指定できるようなので、相変わらず知らないひともいるかもしれない・・・

民間の生命保険と比べてみる

保険を売っていない私には、ぴったんこの保険を当ててくるのが難しいので、ネットで調べられる範囲で近しいものを調べてみました。

30口(約1860万円の団体保険と1800万円の民間の死亡保険で比較します)

本来、団体保険の保険料は3000円ですが、還付金を考慮すると1830円です。

ここで厄介なのが、保険期間。

団体保険は保険期間が1年ですが、基本的に組合員でいる限りずっとそのまま継続できます。

なので、1800万円の掛け捨て死亡保険に定年の55歳まで加入した場合で比較します。

年齢問わず(還付金なし) 3000円

年齢問わず(還付金込み) 1830円

オリックス生命の定期保険で比較してみました。

45歳男性55歳までの10年:5262円

40歳男性55歳までの15年:4290円

35歳男性55歳までの20年:3505円

30歳男性55歳までの25年:2866円

還付金を考慮しないとさすがに30歳の男性は民間の定期の方がわずかに安いですね。

ですが、還付金があることを考えると団体保険は圧倒的に安いことが分かります。

満口加入は必要か?さらに民間の生命保険は要る?

どうやら、部隊によっては悪しき習慣が残り「満口で入れ!」「自衛官だから保険は手厚く必要」「仲間同士の助け合いなんだから自分だけ減らそうなんて思うな」という指導があるところも、いまだあるそうです。

入隊したばかりで養う妻や子がいるわけでなければ、当然、(満口×2社)6420万円の死亡保険がいるケースはそうはありません。

必要保険額を設計して、無駄のないように加入することが一番です。

死亡保険は残された家族の生活がどうかで決まるものですから、自衛官だからたくさん保険に入る必要もありません。

今回見た通り、保険が必要な場合は非常に安く死亡保障を買うことができますから、ほとんどの場合は団体保険で事足りることかと思います。

現役時代に子供を育てて、退官するころには大きな保障がいらない(残された家族が路頭に迷わない)状態にできるのならば、あえて民間保険で手厚く備える必要はないかもしれませんね。

いつまでも保険に頼るのではなく、貯蓄をきちんと進めていくことで「掛け捨ての保険」を減らしていくこともできます。

保険が多すぎるんじゃないか・・・・保険と貯金が混ざってよくわからなくなっている・・・明治安田生命のライフアカウントLAにずっと入りっぱなしでいる・・・笑

そんなことがありましたら、KKRから届く「ねんきん定期便」▼▼を手にぜひご相談ください。

まずは手厚い公的保険を見てみて、それで不足する分が分かったら保険の計算をしましょう。

保険も金融商品も売らない自衛官妻FPの私と一緒に、保険もひっくるめて見直してみませんか(^^)