地震保険って保険料が高い!でも入っておく必要ある?

大きな地震が起きたら本当に支払われるの?ほとんど使えないという話も聞くけれど・・・。

地震保険って悩ましいですね。

この記事では、損害保険のなかでもちょっと特殊な地震保険の仕組みと必要性について考えていきましょう。

動画で見るときはこちらから▼

地震保険7つの特徴

自然災害大国日本。日本は自然災害の多い国です。

日本の国土の面積は世界の0.3%ぐらいしかない小さい国なのに、マグニチュード6以上の地震の20%は日本で起きているという事実があります。

東日本大震災をはじめとして、熊本地震や北海道、新潟など、まだまだ記憶に新しい地震もあるのではないかと思います。

そういった「予測が難しいけれど起こると被害が大きいものの金銭的な損害を補償」するのが保険の役割です。

今日は地震保険についての基本と、その必要性を考えていきましょう。

まずは、地震保険の7つの特徴を確認していきましょう。

① 補償の種類

1つ目の特徴は、地震保険の補償の種類について。

要は、どんなときに保険がおりますかということです。

地震・噴火それによる津波などが原因で起きた火災や流失などの損害に対して保険金が支払われますと書いてあります。

火災と書いてあるので火災保険に入ってるから大丈夫と思うかもしれませんが、地震原因の火災には火災保険からはお金が下りないので注意が必要です。

火災と地震?と思うかもしれないのですが、阪神淡路大震災などは火災の被害がすごく大きかったのです。

地震で電気の配線が破損して火が出てしまう、あるいは、ガスコンロや暖房器具のようなものの上に物が落ちてきて、そこから発火してしまうようなことがありました。

地震は季節や時間を選んできてくれるわけではないので、地震による火災というのも一定の注意が必要です。

②補償の対象

2つ目の特徴は、補償の対象は何かについてです。

地震保険の補償は建物と家財に分かれています。

両方に補償が必要だとしたら、それぞれ別々に保険をかけないといけないということです。

建物の補償というのは、主要構造部と言われる家の土台や、柱、屋根のように、家が建っているのに重要な部分に損害があった場合に出ます。

これに対して、家財の補償というのは食器や、電気器具(家電)、あとは家具や衣類のようなものです。

家の中にあって動かせるものを家財と言います。その損害を補償するのが地震保険の家財の補償ですね。

「地震保険に加入しています」と言っても家財に保険をかけていなければ、家の中の食器が全部バリバリに割れたとしても保険はおりません。

③火災保険と必ずセット加入

3つ目の特徴は、火災保険と必ずセット加入が必要なことです。

地震保険というのは単独で加入することができないので、必ず火災保険とセットで契約することになっています。

(一部、地震保険だけ加入できる地震補償保険という種類の違う保険はあります)

かけられる地震保険の金額は、火災保険の保険金額の50%が上限です。

建物の場合は5,000万円、家財の場合は1,000万円が、上限になっています。

例えば、火災保険の保険金額を『建物1,500万円、家財が500万円』と契約した場合、地震保険の保険金額はそれぞれ50%になり『建物が750万円、家財は250万円』が上限になるということです。

④国と保険会社が共同運営

4つ目の特徴は、国と保険会社が共同運営だというところです。

地震は予測するのが難しく、大規模な地震が起こると被害が非常に広範囲で大きくなるということも考えられます。

民間の保険会社だけでは大きな被害を支えきれずに倒産してしまったりして、被災者が困るということがないように国と共同で運営しています。

他の損害保険や生命保険と違い公共性がある特殊な保険が地震保険です。

だからこそ、保険料を払って自分で備える人は、年末調整や確定申告で地震保険料控除が受けられてちょっと節税できるという面もあるのかもしれませんね。

大規模な地震が起きて保険会社が潰れても本当に保険が払われるの?上限があるから大きな地震が起きてしまったらどうせ保険金をもらえないのでは?と心配する声もよくあります。

確かに、地震保険は1回の地震の被害に対して払われる保険金の限度額が決まっています。

この限度額は年度によって違うのですが、今だと大体11兆円。

東日本大震災で支払われた保険金額は1兆3000億円くらいです。

もちろん東日本大震災と違い、首都直下で地震が起きた場合、国の機能が一時的に止まったりパニックになったりするでしょうから、支払いの遅れというのは考えられるかもしれません。

ですが、払われなくなるのではないかと、そこまで悲観的になる必要はないと個人的には思っています。

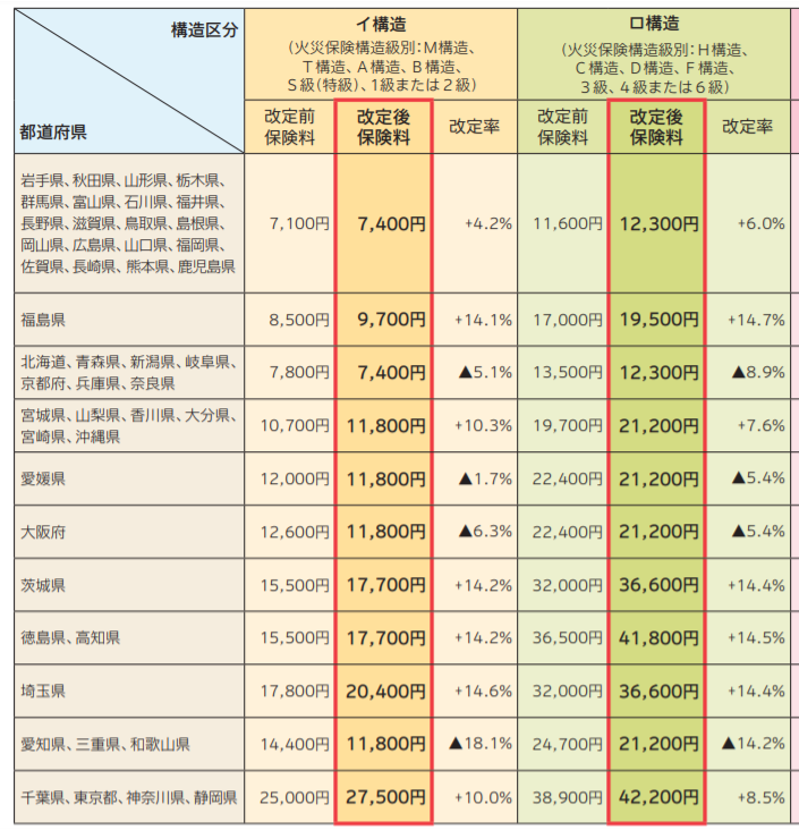

⑤保険料はどこで加入しても同じ

特徴の5つ目は、保険料はどこで加入しても同じということです。

公共性が高い保険なので、地震保険の保険料というのは地震リスクによってあらかじめ決められています。

『ここの保険会社で入った方が安い』というようなことはありません。

少し細かいのですが、保険料というのは下記の表のように地域などで決まっています。

基本的には地域と建物の構造(木族は鉄骨かなど)によって決まっています。

あとは築年数が新しい・耐震性能が高い家だったりすると、割引があって安くなるなどの違いは出てきます。

例えば、同じ保険金額が1,000万円だとしても、年間の保険料が一番安いところだと7,400円一番高いところに該当すると42,200円。

かなりの開きがあるのがわかりますよね。

「だいたいどれくらいなんですか?」といってもそれぞれなので、自分の家だったらいくらぐらいになるのかをチェックすることが必要です。

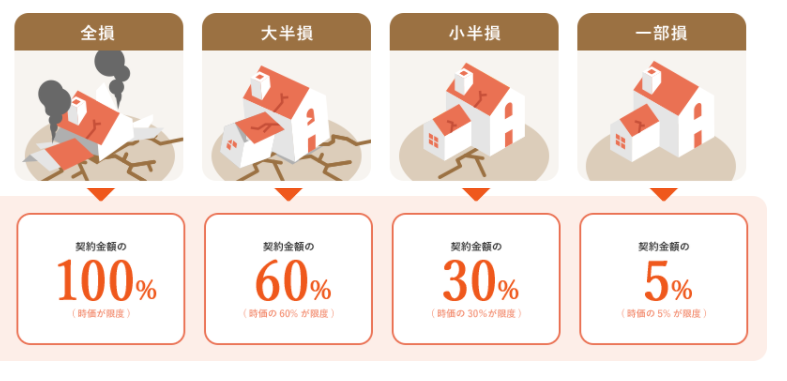

⑥保険金の受け取り方

6つめの特徴は、保険金の受け取り方の違いです。

地震保険は「実際の修理にかかったお金をもらう」というようなタイプの保険ではありません。

地震の被害の度合いによって、保険金額の一定割合(何%か)を受け取りますというような形になっています。

「一部損」「小半損」「大半損」「全損」という4つに分けられて、どれに被害が当てはまるかを専門の人が調査し、認定が行われます。

例えば、建物の主要な部分(基礎、柱、屋根など)が、25%損害を受けていたとしたら、「小半損」というところに該当します。

その場合は、保険金額の30%が保険金としておりますという計算です。少しややこしいですよね。

750万円の地震保険をかけているとしたら、その30%なので、225万円が保険としておりてくるという計算になります。

⑦建物の再建を目的に入る保険ではない

7つめの特徴は、建物の再建を目的に入る保険ではないということです。

さきほどの例だと、家が全損だとすると750万円の保険金がおりてきます。

1,500万円で家を建てたのに、750万円貰っても建て直しができないと思うかもしれません。

ですが、そもそも勘違いしてはいけないのは、地震保険は家を建て直すためのお金をもらうために入るものではなく、地震で被災した時の生活を再建するため(要は生活費の足しにするため)のお金として支払われるものということです。

また、壊れたもの(家)は、時価で判断されるので、「新しく建て直したらいくらです」」ではなく、古くなって価値が下がっていたらその古くなった価値が上限になるということにも注意が必要です。

地震保険の加入は必要か?

では、それを踏まえて、地震保険が必要かというお話にいきましょう。

① マンションの場合

まず、自分が住んでいるところがマンションだった場合。

耐震の基準を満たした今時のマンションに住んでいる場合は、地震保険への加入の必要性は低いと個人的には思っています。

マンションのような建物が全壊や半壊になってしまう可能性はそう多くはないと思いますし、一部損という認定だと保険金額の約5%が下りてくるだけです。そうなると、わざわざ保険からお金をもらうのではなく、それくらいの額は自分で蓄えておけば十分ではないでしょうか。

もちろん、マンションなら絶対壊れないとは言えないですが、保険は「壊れる可能性があるものに備えるのではなく、(保険の必要な事故が起こってしまった時に)お金に困る可能性に備える」ものなので、そこを勘違いしないように注意してください。

マンションの場合は、専有部分と呼ばれる自分の持っている自分が買った部分に関しては、自分で地震保険なり火災保険に加入する必要があります。

ですが、みんなで使う共用部分(エントランスやエレベーターなど)に関しては、マンションの管理組合が地震保険に加入しているかどうかをチェックする必要があります。

みんなで使う共用部分に損害があった時、マンションとして地震保険を使うことがなければ、みんなが積み立ててきた修繕積立金から修理する必要があります。そのお金がもし積立不足だったり足りなかったりすると追加で支払わなければいけない可能性がありますから。そういうことがないように、保険に加入しているのかや積立金がちゃんと積み立てられているのかというチェックをしておくといいですね。

② 一戸建ての場合

自分が住んでいるところが一戸建ての場合。

一戸建ての場合は、日本は木造建築・木造家屋が多いので、マンションの鉄骨よりは被害を受けるケースが多いのではないかと思います。

それでも、東日本大震災の規模、あるいは熊本地震でも、全損と認定されたのは5%未満です。

多くのケースでは一部損という状態なので、保険の支払金額はさほど大きくはなりませんでした。

家を買ったばっかりなのに運悪く半損になってしまったや、大きな損害を受けて当面この家には安全に住めない。でもローンは払っていかなければいけない。住むための別のところの住居費も払わなければいけないから家賃が二重払い。

生活費も貯金がほとんど残っていない状態というケースだとしたら、少なからずまとまった金額が保険でおりてくるのは生活の助けになるはずですね。

③ 仕事を失う可能性

3つ目に考えてほしいのは、仕事を失う可能性はないですかということです。

震災によって仕事を失うという可能性も、もちろんないわけではないです。

公務員とか大企業だったりしたらさほど心配はないでしょうし、他のところに異動すれば済むかもしれません。

でも、例えば地域企業だったり、家族経営で自分がお店をやってるという場合ろは注意をしなければいけません。

地震が原因で住居費が二重になり支出が増え、そこで収入がさらに止まってしまったり、営業するためのお店の修理費用が必要になる可能性もあります。

しばらくその状態で耐えていくだけの貯金がない時には地震保険は生活再建の助けになる可能性が高いです。

個人的な意見としては、地震保険は確かに保険料高いですが高いといっても年間数万円です。

この保険料が、もう節約しなきゃどうにもならないとなったとすると、そもそも問題は地震保険ではないかもしれませんね。

そういう意味では、最低限の貯金はまずきちんと備えられている・老後のために向かって資産を確実に作っていける場合は、無理に地震保険に必ず入っておくべきとは思いません。

とはいえ、逆にいくら貯金があったとしても、お金が余ってしまってしょうがないということは、ほとんどのご家庭ではないはずです。

大震災のような大きな災害があった時には、少なくとも手元に現金が入ってくるのは、安心材料だと思います。

地震保険は建物の保険がおりにくいのですが、家財の方は比較的おりやすいという意見もあります。

自分の資産形成や、貯金を邪魔しない範囲で『心の安心』というのも考えてみてもいいかもしれません。

という三菱地所ホームの広告コピーがありましたが、地震というのは時期も規模も予測ができない災害です。

だから”地震は来るものだ”という前提のもとで、保険のことだけにとどまらず、今の家計がそれに対してちゃんと準備できているのか?というのをこの機会に改めて考えてみるといいかもしれません。