保険に入ってない人はほとんどいないんじゃないかと思われる我々ニッポン人!

きっとみんな何かしらの保険には入っているはず。

年末調整で何か出すと言ったら、多くの人がこの「生命保険」の項目を考えるのではないでしょうか?

記入欄もこの紙の大部分を占めていますしね~。

その代わり、その負担の一部を税金を減らすという形で補助しますね。

というのが生命保険料控除の意義です。

この記事では、保険料控除申告書の書き方について解説します。

どんな保険を年末調整に使えるのか

保険だったらどんなものでも年末調整で使えるわけではなく、一定のルールがあります。

が、ルールは説明したらエライこっちゃになってしまうので省略。

いちおうオフィシャルにはこのように定義されています。

生命保険料控除の対象となる生命保険料とは、一定の生命保険契約等(年金を給付する定めのあるものを含みます。)、あるいは疾病若しくは身体の傷害により入院して医療費を支払ったことなどに基因して保険金が支払われる一定の保険契約に基づき、あなたが本年中に支払った保険料や掛け金を言います。

とのこと。

長い!

どこが主語で述語なのかわからなくなる!

ということで、

年末調整で使える保険は「保険会社からハガキが来たやつ」!

と覚えておきましょう。

(加入しているのに来ない場合は、保険会社等に聞いてみてくださいね)

ほとんどのところが10月ごろからに、保険会社から「ハガキ」または「封書」で送られてきています。

(紛らわしい『保険の加入内容のお知らせ』などと勘違いしないようにご注意ください)

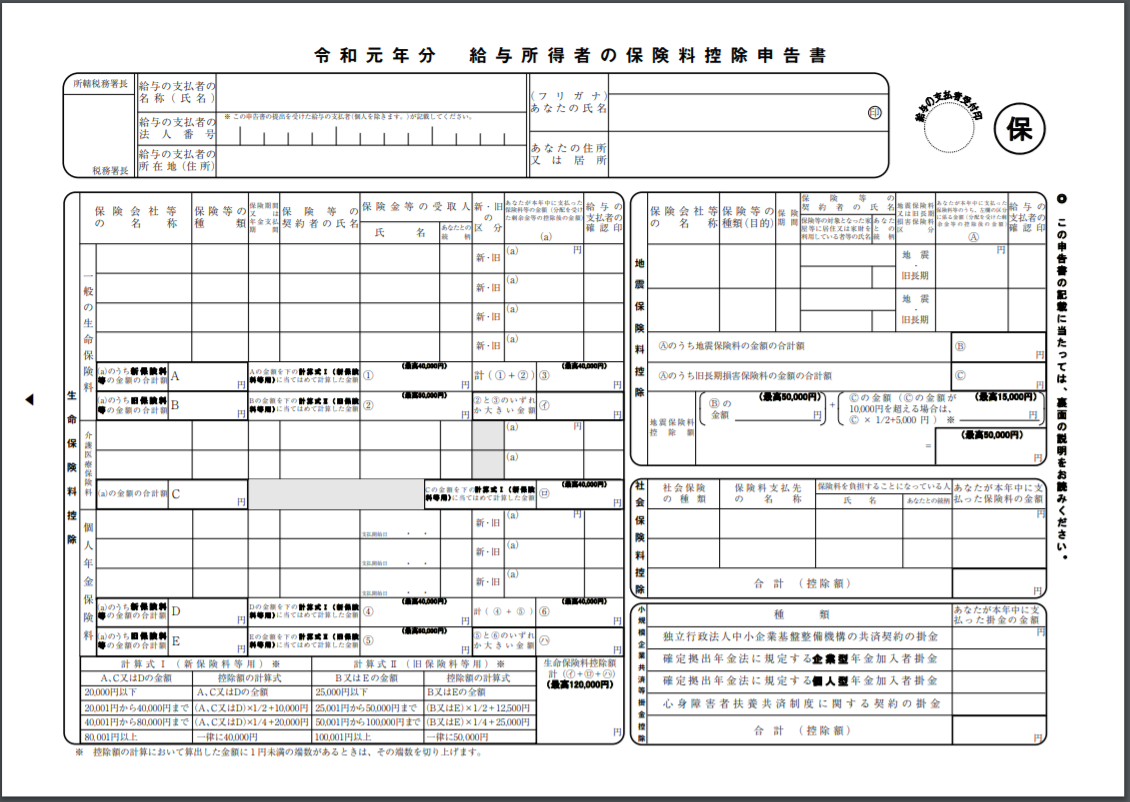

生命保険料控除の欄の書き方

自分が加入している保険会社のホームページ行くと見やすいです。

(試算して書き方まで表示してくれる会社もあるよ)

って、それじゃああんまりにも丸投げでしょうか。

この項目は、会社(や担当者の)個性が出るところで、

「間違えるくらいならなにも書かないで、ハガキだけつけてきて!」っていうところもあれば、

「自筆で書いてこい!会社が代筆するなんてもってのほかだ!」ってスタンスのところもあります。

特に何も言われない場合は、自信がなかったら鉛筆で書いてハガキは全部出す。

自分でパソコンなどのシステムに入力する場合は全部入力してしまう。

が、正解。

(全然入っていない人もいるし、月に10万ぐらい保険かけている人もいるのでご安心ください)

でも自分で書きたい人は、この手順です

でもそうはいっても全部会社の人に見られるのはちょっと・・・・

という方のための手順。

1)新制度・旧制度で分ける!

いつ契約したかによって、分類されることになっています。

ハガキを見ると書いてあります。

平成24年以降に、「新しく加入」したり「更新」したりした場合こちらになっている可能性が高いです。

保険会社によっては小さかったり、わかりにくいところもありますが、書いてあります。

【適用制度】などのキーワードを探してください。

2)種類で分ける!

旧制度の場合は「一般」か「個人年金」の2択

(注意してほしいのは、個人年金保険だからと言って、必ず「個人年金」の種類じゃないこともあるってこと!)ハガキ等に書いてあるのが正解。

新制度の場合は「一般」「介護医療」「個人年金」の3択です。

2択だったときは、いわゆる死亡保障とか医療保険が「一般」のくくりで、あとは個人年金がありました。

3択になったとき、介護保険(これは民間の保険会社が提供する介護保険ね)が新たに加わって、今まで「一般」の中にいた医療保険とくっついて新設された感じです。

3)分類ごとに合計してみる

上で分類した種類ごとに合計金額を出しましょう。

金額は(証明書発行時点の)確定金額とこのまま行ったら払い込まれる「見込み額」が書いてある場合があります。

よほど解約するつもりがない限り、年末までの支払い見込み額で書いてオッケーです。

ただし、保険をかけていればかけているほど税金が安くなるわけではなくて、上限が決まっています

(そりゃそうですよね。でもこれが社会保険料控除などと違うところ)

その上限もまた、新・旧で違います。

上の(3)で計算した年間の保険料の合計が、

旧制度はそれぞれ10万円の支払い保険料が上限

新制度はそれぞれ8万円の支払い保険料が上限

これを超えるといくらかけていても、税金は安くなりません。頭打ち。

新旧が混在していて、いろんな種類がある場合は自分が一番有利な組み合わせで出していいですよ!

というルールになっています。

※それがわからない人は会社を信じて全部出してしまってもいいです。

あとは紙に書いてある計算式に従って記入、けど計算サービスがあるよ

全部出してしまえば、おそらく担当者が有利なものを選んでくれるとは思いますが、信用できない・気になる場合は、自分で計算してみるのもいいかもしれませんね。

自分で計算するのが無理な人は、「生命保険料控除 試算」などで検索してみると、ウェブ上で試算してくるツールが出てきます。

仕組みは知っててほしいけど、こうやって計算できるツールがあるなら何が何でも手計算!と思いません。

経理になりたいわけじゃなければうまく使って労力減らしましょう。

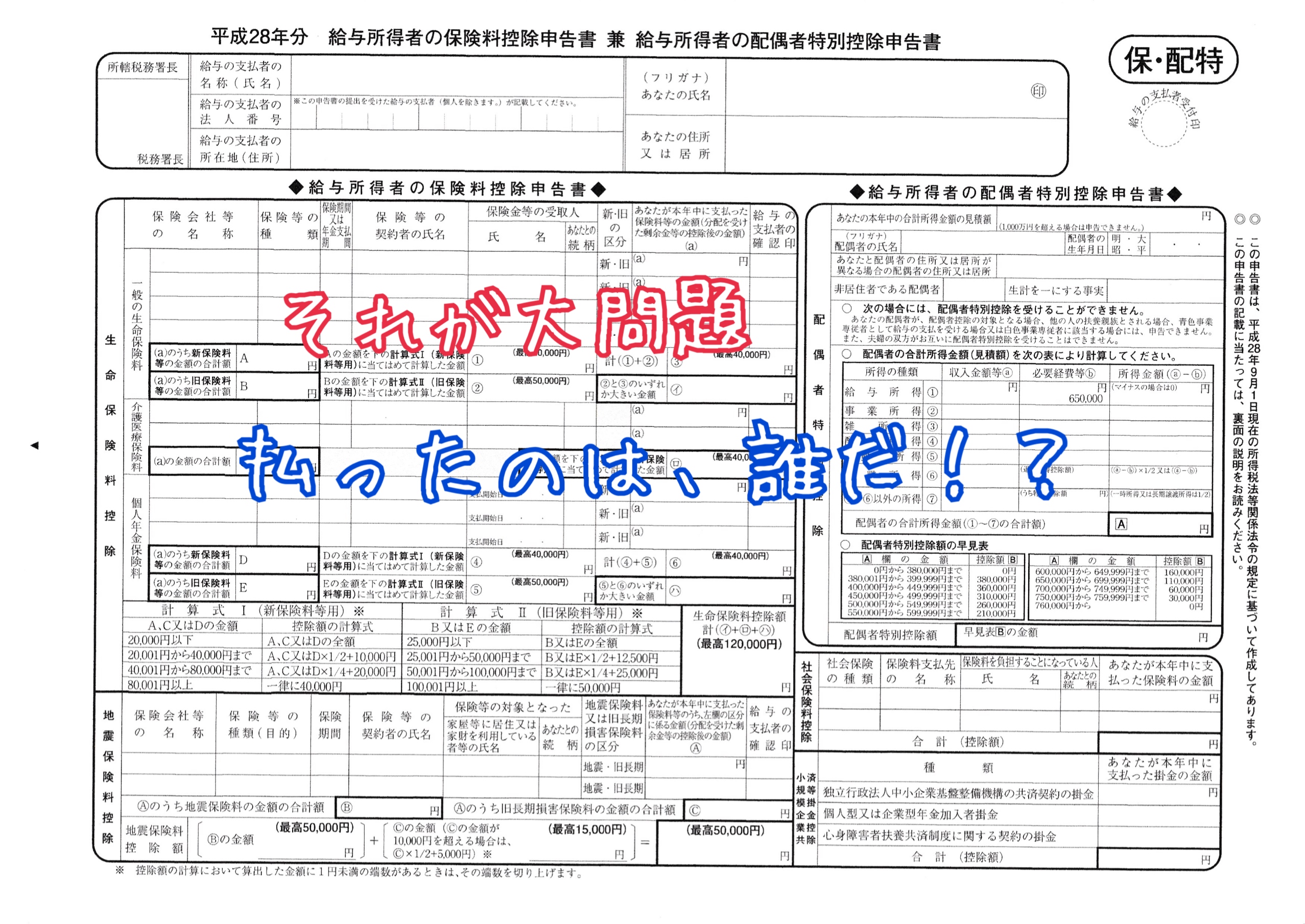

妻の生命保険料控除証明書を夫の年末調整に出せる?

こちらも良くいただく質問ですが、妻の生命保険契約を夫の生命保険契約に出せるかどうかはこちらに書いています。

-

-

妻の生命保険料は夫の年末調整で使うことができる

私の保険なんだけど、パパの年末調整に出せる?パパのなんだけど、もう上限まで使ってるから、残りは私の年末調整に出せる?こういう風に思うことってありませんか?年末調整で使える保険は「名義」ではなく「保険料を負担した人」が一番重要。国もハッキリ線引きしていないので、結局のところ会社の担当者が判断していることがほとんどです

まとめ

年末調整の生命保険料控除はハガキで種類・金額を確認

自分で計算するのが面倒だったら全部出す。

もしくは、無料サービスを便利に使って出そう!