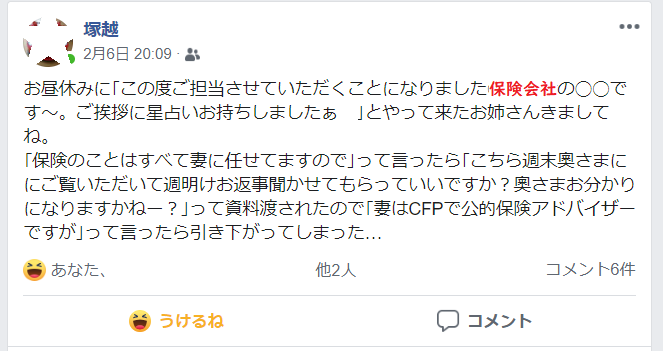

まあまあ大きな会社に勤めていると、なぜか保険屋さんが職場に直接来ることがあるようですね。お抱えなの?笑

私はそういった大企業に勤めたことが無いのですが、夫の会社にはしばしばいらっしゃるようです。

一応FPの端くれであるわたくし、塚越家の保険は責任をもって夫と検討し、契約は信頼している保険代理店の方にお願いしています。

(私自身は保険を販売する資格を持たないので普通のご家庭と同じです。あ、損保はネットで入っているのが多いです)

先日も、夫のところに連絡が来てこんなことがあったそうです。

夫のfacebook投稿で知りました(笑)

ご丁寧に設計書を持ってきていただき、夫もご丁寧に受け取ってきたので、それに敬意を表してFPの妻が我が家にとってどうか真剣に検討してみました。

こんな保険の内容でした

設計書を出すとわかる人にはわかってしまうので、ここでは設計書の画像は差し控えさせていただきます(笑)

別にその保険会社さんを批判したいわけではありませんので(^^)

保険の内容としては「個人年金保険」

税制適格であることがアピールされています。

うーん、普通の人に「税制適格型」って書いてわかるのかな。

あ、要は年末調整の時とかに保険のハガキを出しますよね。その生命保険料控除の対象になるので節税になりますよということですね。

でも年間40万円払って、所得控除(税額じゃないよ)が住民税と合わせて「68,000円」

全額所得控除を知っていると、その小ささを感じますね。

48歳から65歳まで月に約34000円の払い込み

おお、なかなかの掛金設定できましたね。

まあ公務員だったらこれくらい払えるだろう、的な提案でしょうか。

一般的に既婚子持ちの40代というのは教育費がかかり出すころですので、突然「追加で3万強払いましょう」というのはなかなかに受け入れがたいですね。

老後費用の必要性などを考えると、現在何も貯めてないとしたらこの程度は当然ですけれど、とはいっても根拠がないとなかなか心が動きにくい高額設定です。

受け取りは65歳から10年確定

65歳を老後の入り口と定義すれば、個人年金のよくあるパターンですね。

今どき民間保険で終身受け取りできるものはそうないので、確定年金なのはやむなし。(そう考えると終身受け取れる公的年金ってすごいねぇ!)

65歳~75歳というのはまだ元気に動けることが多いので、支出は現役世代と比べても減りにくく意外とお金がかかる年齢です。その期間に保険からの給付があるのは良いかもしれませんね。

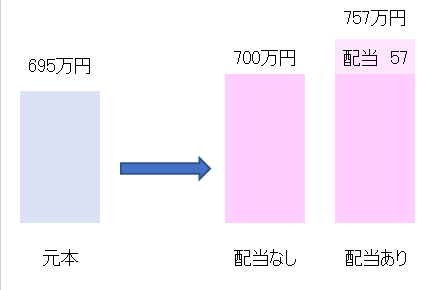

増える金額は一括受け取りだと配当込みで約62万円

払込保険料総額が約695万円で65歳で一括受け取り(配当込み)すると757万円だそうです。

返戻率は「約109%」

増えない時代にこの数字を見ると、まあ預金するよりはいいかなと思う感じでしょうか。

とはいえ、62万円のうち57万円が配当によるものでした。

配当は今と同じで推移した時点の推計ですから、配当がもしこの先なくなれば、増える金額は「17年で5万円」です。

かなり小さい文字を読んでいかないとこの辺りは見えてきませんね。

いずれにしてもこの増え率だったら受取時の税金はあんまり関係なさそう。

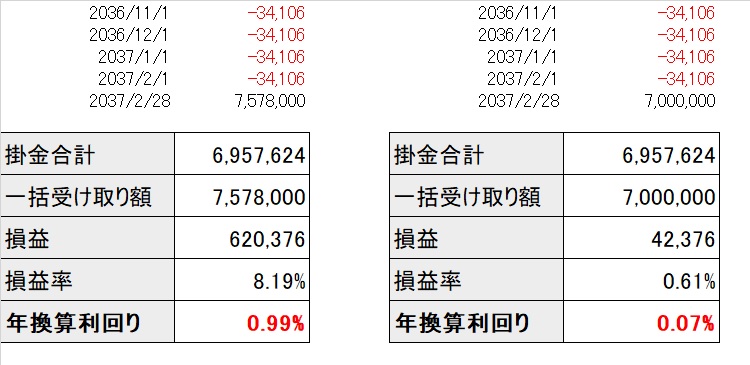

年換算利回りを計算してみる

低金利でとにかく増えない時代、返礼率「109%」をどう見るか、というところです。

109%というのは確かに「増えている」わけですが、「どのくらいの期間をかけて」というのが反映されてきません。1年で9%増えるのと30年で9%増えるのではわけが違いますから、そこを読み解く必要があるのです。

ということで、預金などの利率は「年利(一年当たりの利率)」で表されていることがほとんどのため、この保険も秘密兵器「XIRR関数」を使って「年換算利回り」にしてみました!

※細かい日程は設計書からはわからなかったので、日付はおおよそで計算。

このような結果です(左が「配当込み」右が「配当なし」)

配当込みの一括受け取り年換算利回りは「0.99%」

配当なしの一括受け取り年換算利回りは「0.07%」

チーン。

0.07%だったらネット銀行のキャンペーンの定期金利で何とか、っていうレベルでしょうか。

まあ配当が0になってしまうのはちょっと言いすぎかな~とも思いますが、配当がある方でも「0.99%」

これだったら共済組合の定額積立と同じ金利なので、利回りで比較して保険にするうまみはありませんね。

積立だったら途中で解約可能ですが、この保険は配当がいまの水準でも9年間は解約すると元本割れ。配当がないケースだと16年間は元本割れです。

分割受け取りだともう少し利回りはよくなるかもしれませんが、我が家の場合は退職金とiDeCoの絡みで、できれば雑所得の総合課税を避けたいと思っております。

保障はいらない

いやいや保険は保険でしょ、という意見ももっともですね。この保険は途中で死んだら保険にもなります!がアピールされていました。

たしかに保険には貯金にない機能がありますが、そもそも我が家は必要な保障部分に関しては公的保険・預貯金・別の民間保険で設計してあります。

必要のないものを追加しなくていいです。

よく、『保険料そのままで保障が充実』っていう文言がありますが、いやいや保障は必要な額で設計しているから、保障を充実させるんじゃなくて保険料下げてくれよ、と思ってしまいます(笑)

あれね、よく携帯のプランとかである「あと1000円払ったらあと10GB追加できますよ」的なやつと同じです。いや、いらないから!

どんなにお得だとしてもいらないものにお金払わないから!騙されない!笑

節税メリットもこの保険ではない

老後資金はiDeCoも使って準備中。

こう書くと「FPはすぐ保険を否定してイデコ・イデコって言う」と思うかもしれません(笑)

まぁiDeCoが万能というわけではないから、誰もかれもiDeCoにすればいいとは私も思いません。

が、我が家は別に契約した税制適格の個人年金保険があるので、生命保険料控除も意味がありません。

仮に個人年金の控除の枠が余っていたとしても、この保険の場合、夫の節税額は年間20400円。

iDeCoだったら年間1/3の掛金で42300円の節税ができている(うちの場合ね)ので、税制のうまみも我が家では味わえないですね。

増え率に対しても、我が家の老後資金(iDeCoやつみたてNISA)では、最低でも年利3%ぐらいで増えていくだろうという計画でいるので、仮に同じ金額を掛けていったら900万円を超える予定です。少なくとも17年やって1%ってこたぁないな・・・・

真剣に検討した結果、まさかの!

ということで、

保険屋さんのお姉さんへ。

せっかく夫のところに設計書を持ってきていただきましたが、

- 年換算利回りが低いこと

- 保障の機能は必要ないこと

- 節税メリットも感じないこと

加えて、

- 夫の生年月日が間違えて設計されていたこと(←!!笑)

を持ちまして、

この保険は不要である、と回答させていただきます。礼。

もちろん、「塚越家において」という観点でしか検討していません。

個人年金保険そのものについて論じているわけではないのでご了承ください(笑)