「わたしはずっと独身だし今さら結婚もしないと思うから、頼る子供もいない。とにかく老後のことが心配。いくら貯めておけばいい?」「教育費や老後の心配をする夫婦と気を付けることはどう違う?」

普段は共働き家計専門の相談をお受けしていますがですが、このようなお悩みを持った「おひとりさま女性」からご相談を受けましたので、ご相談内容と対策案をご紹介いたします。

このままずっと独身で老後は大丈夫?

51歳女性 独身(結婚予定はなし)

薬剤師 勤続年数28年

年収600万円

賃貸アパート

今住んでいるアパートが建て替えのために住み替えが必要になり、老後を考えるうえで「持ち家」を持つ方がいいのか、それともこのまま賃貸でいいのかお悩みがありました。

また、自分の老後とこれからの働き方についても老後資金と合わせて考えたいとのことでした。

独身なら家を買うべき?

独身の一人暮らしが賃貸を契約しにくくなる理由は主に、

- 家賃の滞納問題

- 保証人の問題

- 孤独死などの問題

などが大きいと言われています。

家賃の問題は貯金があれば支払うことができますが、残念ながら、保証人を引き受けてくれる家族がいない場合は確かに保証人を見つけにくく契約がしにくいということはありますね。

そんな場合の対策として、まずは「保証人」ではなく「賃貸保証会社を利用する」ことで契約できる物件や、数は少ないですが高齢者向けの賃貸などありますので確認してみましょう。

お母さまが独居で暮らしている実家をどうするかも決まっていませんので、「老後は賃貸に住めないかもしれない」という不確かな状態で、住宅を慌てて購入する必要はありません。

「借りられないリスク」と「今すぐ家を購入するリスク」それぞれの場合のメリットやデメリットなどを一つずつ書き出してみて、どちらがより良いか判断してみるといいですね。

いずれにしても、まだ働ける期間が10年以上ありますので、今回の引っ越しまでに慌てて決めるよりは、まずは「老後の暮らし」をイメージしながら次の賃貸を探してみる方がよさそうです。

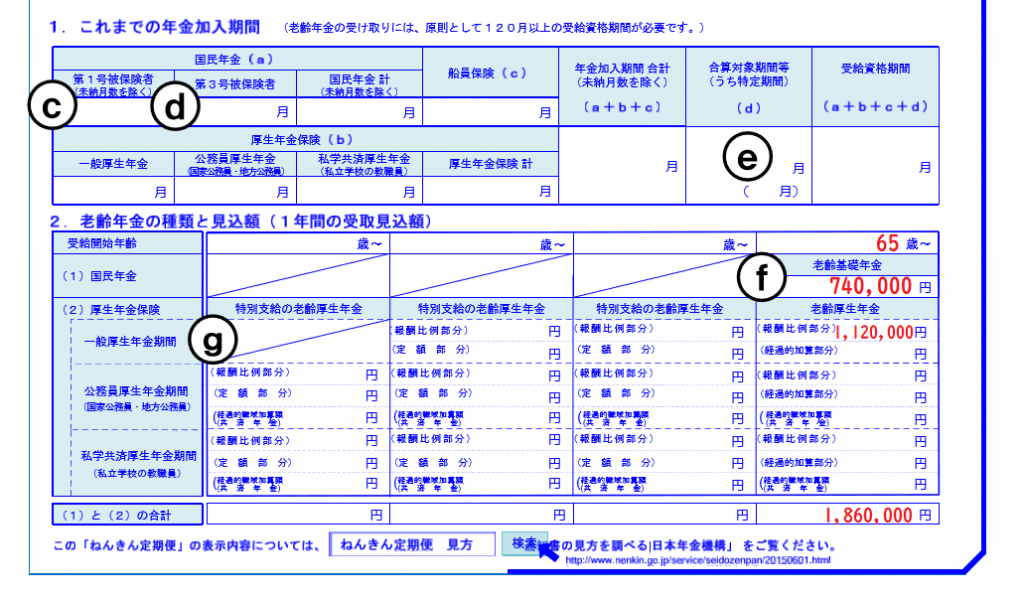

年金はいくらもらえる?

(実際にお持ちいただいたものを簡略化しています)

50歳以上の方の「ねんきん定期便」は年金の受取額の試算が記載されています。

この場合は65歳から、国民年金と厚生年金の合計の186万円が毎年受け取ることができる計算になりますね。

ひと月当たり15.5万円ほどです。ただし、実際に支給されるのは2カ月に一度で、支給額から税金や公的保険(健康保険や介護保険)などが差し引かれますので、これより少なくなります。1割ぐらいは少なくなるイメージを持っておくと良いでしょう。

また、公的年金は受け取りを遅らせる「繰り下げ」という手続きを行うことで、受取額を増やすことができます。5年間後ろに遅らせる場合は最大で142%増えた「年間264万円(186万×142%)」を死ぬまで受け取ることができます。

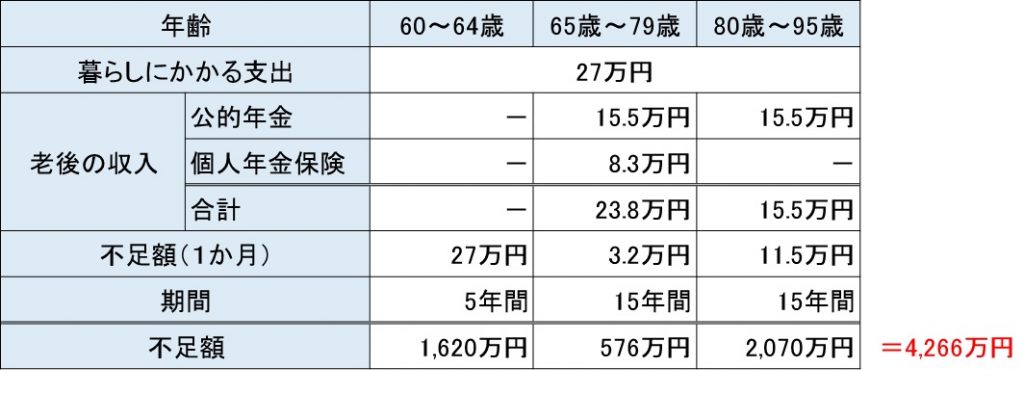

いくらぐらい貯めておけばいいい?

ざっくりとした計算ですがこのようになりました。

支出については、今の暮らしの支出から老後は必要なくなるものを差し引いた額で計算しています。

60歳で定年退職するとなると、4300万円ほどの金額が最低は必要になりそうです。この金額には車などの買い替えや、老人ホームへ入所する場合の入所金、また親御さんの介護費用などは含まれていません。あくまで生活にかかるお金のみでの試算です。

とはいえ、ご相談者様はこれまでの貯蓄が2,000万円以上ありました。さらに退職金制度がある会社にお勤めなので、退職金についても調べていただくことになっています。

試算するための情報を集め、対策案を考えましょう!

今回のご相談者様は、簡単な家計簿を付けており、一か月の支出がおおよそ分かっていました。保険なども含めて支払いの内容が見えていたため、すぐに試算することができました。

試算するためには「家計の支出」「暮らしにかかるお金」「老後収入の見込み額」が必要です。これらが手元にそろっていれば、それほど必要資金の大まかな算出は難しくありません。

家計の個別相談会は、原則として共働きのママを対象としています。今回のようにそれ以外でご相談いただきたい場合は、メルマガにご登録の上事前にご相談ください。