働くママのお金の個別相談会ですが、珍しく独身のお客様がいらっしゃいました。

(働くママ以外はご紹介の場合のみお受けしております)

お付き合いしている彼とこれからご結婚なさって一緒に暮らして行かれるとのこと。

まもなく新婚ホヤホヤさんですね(笑)

彼は寮暮らし、自分はご実家暮らしとのことで、これから二人で暮らしていくにあたってどのように家計創りをしていったらいいか、オンライン相談をお受けいたしました。

独身・・・まもなくDINKSとはいえ、子どもも持つ前にしっかりとお金と向き合う姿勢に、ちょっと脱帽です。

お金をそれぞれ出し合う?合算する?

共働きでそれぞれに収入がある場合、どうやって「家計」を作っていけばいいのかというのはよくある悩みです。

普段ご相談に乗るママの場合は、すでに形が出来上がっているけれど何かしらの不具合があり、それを修正していくことが多いです。

このようにまっさらな状態ですと、いくつか選択肢もありますね。

Hさんは、それぞれの給与から家計と決めた口座に決めた額を出し合うスタイルはどうか、とお考えになっていました。

それに対し、私が普段提案しているスタイルは、どちらかというと合算スタイルです。

それぞれメリット・デメリットはどんなものでしょうか。

定額を出し合う「拠出方式」

◆メリット

-

- 入ってくる金額が一定

- 給与の額を相手に知られなくて済む

- 個人の資産は個人として管理できる

- お小遣い制でなくてもできる

- 支出をすべて合算できれば通帳一つで済む

◆デメリット

-

- 支出の場所がばらけて把握しにくい

- 本人名義でない口座から引き落とせないものもある

- 相手の収入や個人的な消費の額がわかりにくい

- 収入が減った場合の拠出額を都度話し合う必要がある

相手に収入を知られたくない。お小遣い制は嫌だ、という場合はこちらを取っていることが多いです。

一見合算しているようでいて、全体像が把握しにくいのが最大のデメリットでしょう。

また、貯蓄を合算口座ではないところでするようにしてしまうと、お互いの目が行き届かず「ふたを開けてみたら全く貯まっていなかった」ということが起こることもあります。

貯めてくれているかわからない・・・。私の方が収入が少ないのに・家事負担が多いのに・・・と不公平感を感じることがあるかもしれませんね。

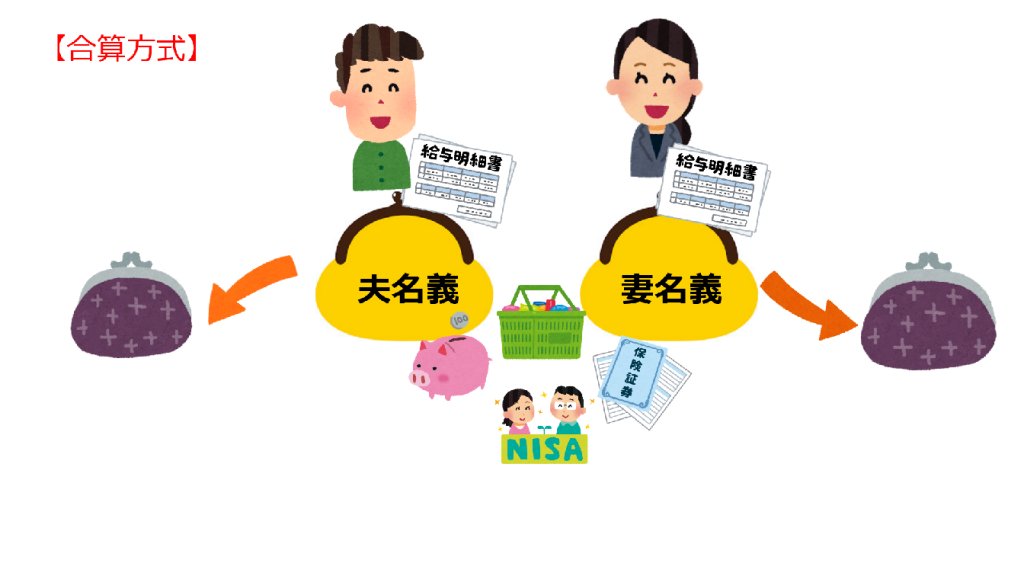

お小遣い以外を家計のものとする「合算方式」

◆メリット

-

-

- 全体像の把握が容易

- 名義を気にせず本人の口座から引き落とせばいい

- お互いに透明度が高く不満が生まれにくい

- どちらのものという縄張り意識が起きにくい

-

◆デメリット

-

-

- お小遣い制に抵抗があると導入しにくい

- 場合によっては口座の数が増える

- 家計と個人の切り分けの意識がいる

-

合算というと、すべてのお金を一つの口座に集めてくることをイメージしている場合が多いですが、それだとちょっと面倒なのが正直なところ。

合算するというよりは「一度すべてを家計のものとみなす」それから「お小遣いを払い出す」という形ですね。

相手にあまり知られたくないような支出はお小遣いの中でやればいいわけですし、お小遣いの額は自由に決めればいいのです。

隠し事の必要のない関係でしたら、導入は容易だと思います。

支出も貯蓄も責任も共有していく。仕組みができてしまえば安心感が持てるスタイルです。

一番欠かせないのは「二人のもの」という意識

私は合算方式を勧めてはいますが、家計管理の仕方に正解はありません。

どちらがどれを負担しようとも、何にいくら使おうともそれぞれのご家庭の自由です。

しいて言うのならば「不安」は「不満」は見えないこと・わからないことから発生してくることが多いのを、多くの家計相談を見て感じています。

全体像の把握はお互いの「安心」「納得」にもつながりますし、それが貯蓄や投資を上手に回していく原動力にもなります。

独立方式でやっていいのは、死ぬまで独立採算でやっていける場合だけ。

それこそ、離婚や死別があっても自分の収入だけで子供を養っていける場合を除いては、情報の共有を図っていく方が有利です。

家計管理はあくまで「ツール」

これから連れ添うことを約束した夫婦ですし、ましてや子供を望む場合は「共有の財産」という意識を持っていくのが必須になるでしょう。

ご相談に来てくれたKH様のご感想

◆相談前に悩んでいたこと・気になっていたこと

漠然としていた、結婚後の2人での家計について。家賃目安。

◆相談してわかったこと・解決したこと

家計簿でチェックすべき項目。

なんとなく想定してた生活費よりも、現実もう少し抑えた方が良さそうだということ。

◆印象に残った話

パートナーとの口座の持ち方。

いきなり節約ではなく、2人の「データを取ってみる」という捉え方。

KH様、ありがとうございました(^^)

暮らし始めてみないとわからないことも多い

これから二人で暮らす家の家賃の目安が気になるとのことでしたが、生活にかかる大きさは暮らしてみないとわかりません。

固定費はもちろん少ない方がいいですが、今の段階でその先(子供を授かるタイミングなど)を予測するのは不可能です。

期間限定である家賃補助を当てにせずに、収入の3割を下回る金額を目安にすることや、住宅費用の比率が高くなれば、ほかに使えるお金が減ってくることを理解しておくことで、よほど身の丈に合わない住居を選ばない限りは大きな問題は起こりにくいと思います。

子供がいるかどうかで人生の計画は大きく変わってくるものです。

そして、子供を持つか・持てるかどうかは自分でコントロールできることではありません。

あまり計画を作りすぎるのも後々精神的な負担になります。

生活が固定せず流動的なうちは、支出もそれほど固定させることにこだわらなくてもいいと思います。

流動の最たるものが「現金・預金」ですから、貯金を先取り確保しておく『練習』をぜひしていただきたいと思います。

DINKSは貯め時とはいえど、二人の時間を楽しめるときでもあります。

無理しすぎずに「使うこと」も楽しんでみてくださいね。